Beste LoanDisk-alternatiewe vir mikrofinansiering en klein uitleners (2026)

Niemand gaan op ’n goeie dag op soek na ’n LoanDisk-alternatief nie. Jy begin soek wanneer jou rekenmeester ’n skoon proefbalans vra waaroor die stelsel met jou baklei, of wanneer jy jou derde tak oopmaak en besef jy kan werklik nie sê watter een wins maak nie, of wanneer jy jouself weer eens na ’n sigblad sien uitvoer om ’n vraag te beantwoord wat die sagteware self moes beantwoord het.

As dit is waar jy is, is hierdie bladsy vir jou. Volle openbaarmaking vooraf: ons bou self ’n leningbestuursagteware (LMS) — Lendbox is ons produk, en dit word hier onder saam met al die ander geprofileer. Lees ons afdeling dus met dít in gedagte. Maar ons het jare lank binne die daaglikse bedrywighede van klein en groeiende uitleners regoor Afrika, Suidoos-Asië en Suid-Asië deurgebring, en die meeste van wat volg, is bloot ’n eerlike lesing van waar elke hulpmiddel help en waar dit in jou pad kom.

LoanDisk is wolkgebaseer, word in meer as 60 lande gebruik, en is goedkoop: dit begin teen $59/maand, die proeftydperk is 45 dae sonder ’n kaart, en daar is geen opstelfooi nie. Dít is die saak ten gunste daarvan, en op klein skaal is dit ’n egte een. Die saak daarteen is waaroor hierdie hele bladsy gaan: dit is ’n dun naspoorder van individuele lenings, en die gapings wys vinnig die oomblik wanneer jy daarby verbygroei.

Begin met waarvoor dit nie gebou is nie. Die planplafonne raak nouer namate jy groei: $59 koop een gebruiker en 2,000 lenings, multi-gebruiker begin eers by $129, en jy kry nie onbeperk voordat dit $346/maand is nie — so die "goedkoop"-opskrif verbrokkel hoe groter jy word.

Vinnige keuse

- Beste vir Keniaanse MFI’s wat in die veld invorder en mobiele geld nodig het: Musoni — M-PESA- en Airtel-integrasie plus ’n vanlyn-toep vir veldbeamptes.

- Beste vir uitleners wat regte rekeningkunde, groepsveroudering en beheer op takvlak nodig het sonder ’n ondernemingsbegroting of ’n ontwikkelaar: Lendbox (ons s’n).

- Beste vir Suid-Asiatiese NBFC’s en koöperasies: Cloudbankin — gebou rondom Indiese uitlening en RBI-gevormde verslagdoening.

- Beste begrotingsopsie: Lendbox, vanaf $19/maand.

- Slegs as jy ’n digitale bank met ’n ingenieurspan bou: Mambu — kragtig, API-eerste, en byna sekerlik oorbodig vir jou.

Die hulpmiddels, een vir een

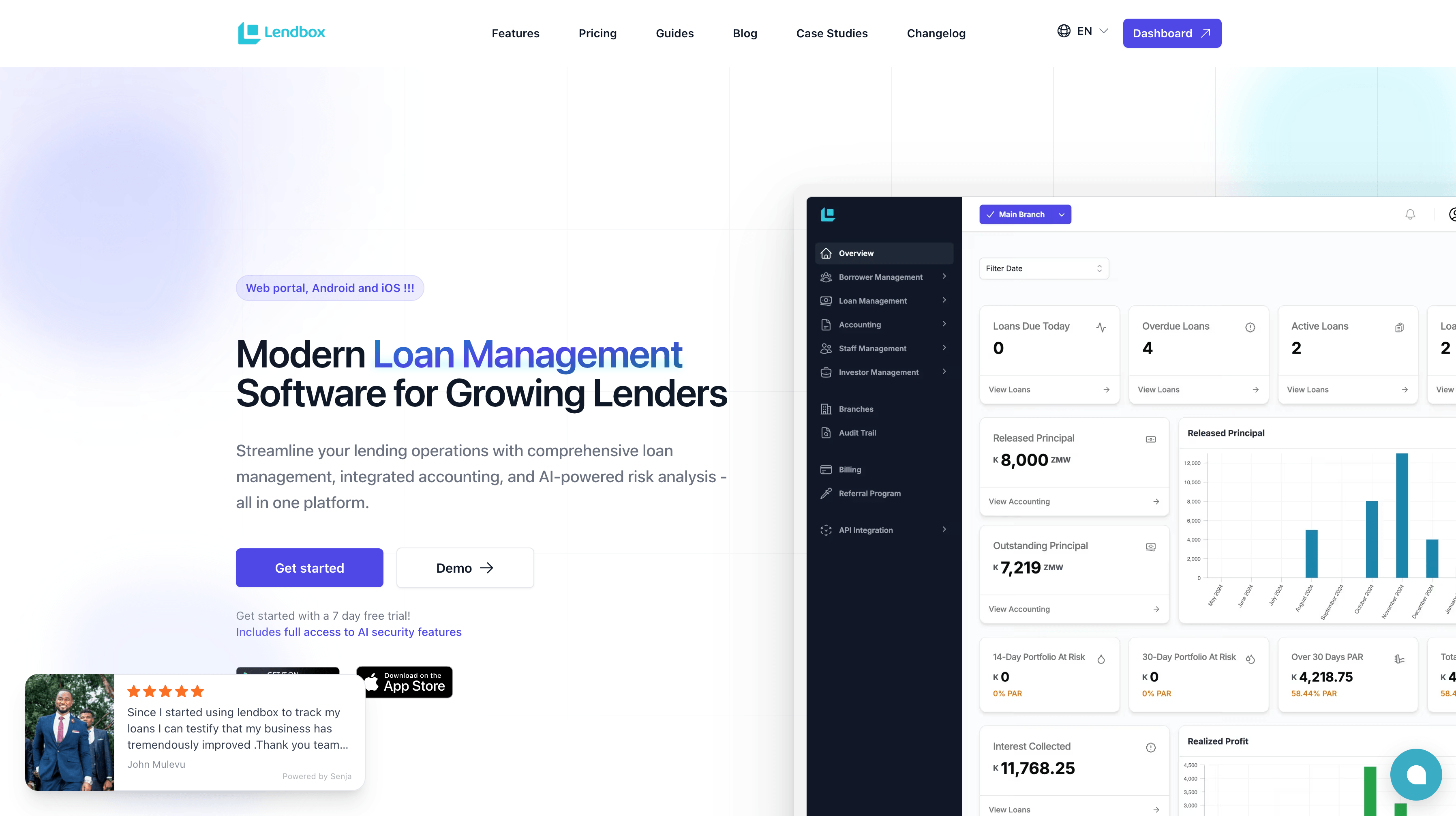

1. Lendbox

Volle openbaarmaking: Lendbox is ons produk. Ons sal dit so reguit hou as die res.

Lendbox is spesifiek gebou vir klein en groeiende uitleners in opkomende markte — dié wat Excel ontgroei het, maar wat deur ’n onderneming-kernbankprojek verpletter sou word. Dit begin ook teen $19/maand, wat die meeste van hierdie lys onderbied en omtrent ’n derde van LoanDisk se intreevlak, sodat "opgradeer na regte sagteware" nie ’n groter rekening hoef te beteken nie.

Wat jy daarvoor kry, is die goed wat gewoonlik eerste breek namate jy skaal. Dubbelinskrywing-rekeningkunde is ingebou, nie aangelas nie, met ’n gedeelde rekeningskema oor takke heen, sodat gekonsolideerde boeke en P&L per tak uit dieselfde grootboek kom waarheen jou lenings boek — nie ’n aparte rekeningkunde-toep wat jy met die hand rekonsilieer nie. Terugbetaling-toewysing volg ’n egte watervalorde — Strawwe → Fooie → Rente → Hoofsom → Oorbetaling — sodat wat ’n lener skuld en wat jou boeke sê, nooit uitmekaar dryf nie. Groepslenings kom met 30/60/90 verouderingsemmers, en multi-tak is die egte ding: toeskrywing op takvlak plus goedkeuringswerkvloeie (Tak-leningbeampte → Takbestuurder → Bestuurder → Super-Admin), sodat beheer nie verdamp wanneer jy plekke byvoeg nie. Daar is ook KI-kredietpuntetelling om ’n lener se risiko op te weeg voordat jy uitbetaal, eerder as om op aanvoeling en ’n papierlêer staat te maak. Om dit af te rond: ’n lenerportaal, SMS-/E-pos-/WhatsApp-kennisgewings, ’n sekuriteitsregister, en dokument-e-ondertekening.

Waar ons eerlik is oor die gapings: ons bied tans nie ’n inheemse mobiele-geld-integrasie wat ’n M-PESA- of mobiele-beursievoer outomaties rekonsilieer nie — as dít die enkele belangrikste ding in jou bedryf is, is Musoni vandag sterker daar. En ons fokus op die uitlening-plus-rekeningkunde-kern, dus moet ’n volledig deposito-nemende instelling wat groot spaar- en aandelekapitaalboeke bestuur, daardie omvang teen ons s’n toets voordat hulle besluit.

Pas: klein-tot-mediumgrootte uitleners wat rekeningkunde, groepsveroudering en takbeheer behoorlik gedoen wil hê, op ’n begroting, en sonder ’n ontwikkelaar.

Probeer Lendbox gratis

2. Musoni System

Musoni is wat LoanDisk nie is nie: ’n behoorlike mikrofinansiering-kernstelsel, gebou op die oopbron-MifosX-platform, met diep wortels in Oos- en Suider-Afrika (Kenia, Uganda, Tanzanië, Zimbabwe, Ghana) en gebruik in omtrent 19 lande. Dit hanteer kliënte, groepe, lenings, spaargeld, aandele en geïntegreerde rekeningkunde, en — die werklike onderskeider — dit lewer ’n Digitale Veldtoepassing wat vanlyn werk, sodat leningbeamptes data en invorderings kan vasvang in gebiede sonder sein en later kan sinkroniseer. Sy mobiele-geld-integrasies (M-PESA, Airtel, Payway) is van die boonste rakke, nie aangelas nie. As jou model groepslenings met veldinvordering oor mobiele geld is, is Musoni gebou vir presies jou dag.

Die afruilings is koste en gewig. Die "Musoni Starter"-vlak loop sowat €999/maand, en die volle stelsel word volgens instellinggrootte geprys — ’n egte sprong op van LoanDisk se $59. Die kliëntgerigte toep is doelbewus minimaal (Musoni stel dit voor as ’n vertrekpunt wat jy self uitbrei), en multi-valuta aan die finansiële kant is deur langtermyngebruikers as ’n beperking aangeteken. Dit is ook meer stelsel as wat ’n tweepersoon-uitlener nodig het.

Pas: groeiende MFI’s en SACCO’s wat groepslenings en veldinvordering doen en gereed is om vir digitalisering te betaal. Oorbodig vir: ’n alleen-geldlener met ’n paar honderd individuele lenings.

3. Cloudbankin

Cloudbankin (van Habile Technologies / LightFi, Chennai) is ’n SaaS-bankenjin wat lenings, spaargeld, deposito’s, aandele, invorderings en rekeningkunde dek, en dit is stip op die Indiese mark ingestel — NBFC’s, MFI’s en koöperatiewe verenigings. Die rede om dit te kies, is dieselfde rede waarom dit vir almal anders nouer is: dit praat RBI. GST-hantering, NPA-memorandumrekeningkunde, verslagdoening per tak en per produk, proefbalanse en balansstate in die formate wat jou ouditeur en reguleerder verwag — dit is alles inheems. Dit ondersteun multi-valuta en konfigureerbare heffings (uitbetaling, agterstallig, EMI-bons, verbeurdverklaring), en dit is werklik sterk vir die JLG-swaar groepslenings wat algemeen in Indiese mikrofinansiering is.

Die eerlike voorbehoude: dit is ’n betreklik nuwer platform, en gebruikers wys op die verslagdoening- en rekonsiliasiemodules wat steeds besig is om te ryp, met ’n bietjie opstelmoeite en af en toe datavertraging. Sy plaaslike spore is Indies — UPI, eKYC, rekening-aggregeerder-vloeie — en die prys is op aanvraag, nie openbaar nie.

Pas: Indiese en Suid-Asiatiese NBFC’s, MFI’s en koöperasies wat reguleerder-gevormde verslagdoening uit die boks nodig het. Slaan oor as: jy buite die Suid-Asiatiese reguleringswêreld is.

4. Mambu

Mambu is uitstekend, en om dit in te sluit is hoofsaaklik om jou ’n verkoopsoproep te spaar. Dit is ’n saamstelbare, API-eerste, wolk-inheemse kernbankplatform wat deur neobanke, fintechs en digitale uitleners gebruik word om presies die produk wat hulle wil hê, saam te stel. Dit het geen gepubliseerde prys nie, want dit is ’n ondernemingsverkoop, en dit verwag dat jy ’n ontwikkelingspan saambring — daar is geen uit-die-boks-toep vir eindgebruikers nie; jy bou jou eie teen die API. Vir ’n uitlener wat van sigblaaie af opgradeer, is dit die teenoorgestelde van wat jy nodig het: jy sou ’n jaar en ’n ernstige begroting spandeer om te bou wat ’n verpakte hulpmiddel jou op dag een gee.

Pas: befondsde fintechs en digitaal-eerste uitleners met ingenieurs wat ’n pasgemaakte stapel op skaal bou. Vir almal anders vir wie hierdie bladsy geskryf is: dit is die hulpmiddel om oor vyf jaar te herbesoek, nie nou nie.

Twee name wat jy op generiese "beste LMS"-lyste sal sien en wat ons doelbewus uitgelaat het: LoanPro en Bryt. Albei is stewig, maar hulle is vir Amerikaanse uitlening gebou — ACH-spore, Amerikaanse kredietburo-verslagdoening, Amerikaanse nakoming — en daardie oriëntasie maak hulle ’n swak pas buite daardie mark. Moenie toelaat dat ’n gids jou na hulle toe praat vir ’n Afrika- of Asië-bedryf nie.

Hoe om te kies

Vergeet die kontrolelys van kenmerke vir ’n oomblik en vind jouself in een van hierdie.

Jy is ’n alleen-geldlener. Moenie oorkoop nie. LoanDisk teen $59 is moeilik om te klop vir individuele uitlening op klein skaal, en "bly waar jy is" is ’n geldige uitkoms van die lees van hierdie bladsy. Gradeer eers op wanneer groepslenings, regte rekeningkunde of veelvuldige takke dinge word wat jy werklik doen, nie dinge wat jy eendag dalk mag doen nie.

Jy is ’n klein MFI wat groepslenings doen. Groepswerkvloeie en veroudering is nie onderhandelbaar nie, wat individu-eerste LoanDisk uitsluit. As jy ook in die veld invorder en op mobiele geld werk, verdien Musoni se vanlyn-veldtoep sy premie. As jou invordering minder veldswaar is en rekeningkundige dissipline meer saak maak, dek Lendbox die kombinasie van groepsveroudering plus boeke teen ’n laer intreepunt.

Jy is ’n multi-tak-uitlener wat die plafon voel. Almal hier beweer multi-tak; die verskil is toeskrywing. Vra die demo om jou ’n P&L per tak uit dieselfde grootboek as die lenings te wys, en ’n goedkeuringsketting wat ’n takbeampte werklik keer om bo sy limiet uit te betaal. LoanDisk gee jou onbeperkte takke goedkoop, maar dunner finansiële skeiding op takvlak; Lendbox en Musoni gee jou egte toeskrywing en beheer.

Jy is ’n SACCO of kredietunie. Die deurslaggewende vraag is of jy deposito’s neem. As lede se spaargeld en aandelekapitaal ’n groot deel is van wat jy bestuur, het jy volledige spaar-/aandele-/depositohantering nodig — Musoni of Cloudbankin is daarvoor gebou. As jy krediet-gelei is (lede-lenings met ligte bydraes) en jou werklike pyn rekeningkunde, takkonsolidasie en groepsveroudering is, pas ’n uitlening-plus-rekeningkunde-hulpmiddel soos Lendbox sonder die gewig van ’n kernbankstelsel. Karteer jou spaarboek eerlik voordat jy kies.

Onderste streep

Gee LoanDisk sy reg. Dit is goedkoop, dit is eenvoudig, dit is in meer as 60 lande beproef, en vir ’n enkeltak-winkel wat aan individue uitleen, doen dit die werk sonder gedoente of ’n groot rekening. As dit jy is, is dit heeltemal reg om te bly waar jy is — en ons sou jou eerder dít vertel as om vir jou iets te verkoop wat jy nie nodig het nie.

Maar jy beland gewoonlik nie op ’n alternatiewe-bladsy nie tensy jy teen ’n muur vasgeloop het, en LoanDisk se mure is voorspelbaar: groepslenings wat dit nie werklik kan modelleer nie, rekeningkunde wat aangelas eerder as ingebou is, en "baie takke" wat nie in skoon boeke per tak vertaal nie. Dít is presies die dinge wat bepaal of jy kan skaal sonder dat jou agterkantoor uitmekaar val. Lendbox is vir daardie oomblik gebou — dubbelinskrywing-rekeningkunde in die kern, ’n egte terugbetaling-waterval, groepsveroudering en egte beheer op takvlak — en dit begin teen $19/maand, sodat opgradeer nie meer beteken om meer te betaal nie.

As jou muur rekeningkunde, groepsveroudering of takbeheer is, is die volgende stap klein en omkeerbaar. Probeer gratis vir 7 dae. Voer jou Excel in een middag in. Geen kaart nodig nie. lendbox.io