Beste LoanDisk-alternatieven voor microfinanciering en kleine kredietverstrekkers (2026)

Niemand gaat op een goede dag op zoek naar een LoanDisk-alternatief. Je gaat zoeken wanneer je accountant om een schone proefbalans vraagt die het systeem je nauwelijks gunt, of wanneer je je derde vestiging opent en beseft dat je echt niet kunt zeggen welke winst maakt, of wanneer je jezelf wéér naar een spreadsheet ziet exporteren om een vraag te beantwoorden die de software zelf had moeten beantwoorden.

Als dat is waar je staat, is deze pagina voor jou. Volledige openheid vooraf: we bouwen zelf een leningbeheersoftware (LMS) — Lendbox is ons product en staat hieronder geprofileerd naast alle andere. Lees onze sectie dus met dat in gedachten. Maar we hebben jaren doorgebracht in de dagelijkse praktijk van kleine en groeiende kredietverstrekkers in Afrika, Zuidoost-Azië en Zuid-Azië, en het meeste wat volgt is simpelweg een eerlijke lezing van waar elk hulpmiddel helpt en waar het je in de weg zit.

LoanDisk is cloudgebaseerd, wordt in meer dan 60 landen gebruikt en is goedkoop: het begint bij $59/maand, de proefperiode is 45 dagen zonder kaart en er zijn geen installatiekosten. Dat is het argument vóór, en op kleine schaal is het een echt argument. Het argument ertegen is waar deze hele pagina over gaat: het is een dunne tracker voor individuele leningen, en de gaten worden snel zichtbaar zodra je daarbovenuit groeit.

Begin met waar het niet voor is gebouwd. De planplafonds worden krapper naarmate je opschaalt: $59 koopt één gebruiker en 2,000 leningen, multi-user begint pas bij $129, en onbeperkt krijg je pas bij $346/maand — dus de "goedkoop"-kop brokkelt af naarmate je groter wordt.

Snelle keuze

- Beste voor Keniaanse MFI's die in het veld innen en mobiel geld nodig hebben: Musoni — M-PESA- en Airtel-integratie plus een offline-app voor veldmedewerkers.

- Beste voor kredietverstrekkers die echte boekhouding, groepsveroudering en controle op vestigingsniveau nodig hebben zonder ondernemingsbudget of ontwikkelaar: Lendbox (de onze).

- Beste voor Zuid-Aziatische NBFC's en coöperaties: Cloudbankin — gebouwd rond Indiase kredietverlening en RBI-gevormde rapportage.

- Beste budgetoptie: Lendbox, vanaf $19/maand.

- Alleen als je een digitale bank bouwt met een engineeringteam: Mambu — krachtig, API-first en vrijwel zeker overkill voor jou.

De hulpmiddelen, één voor één

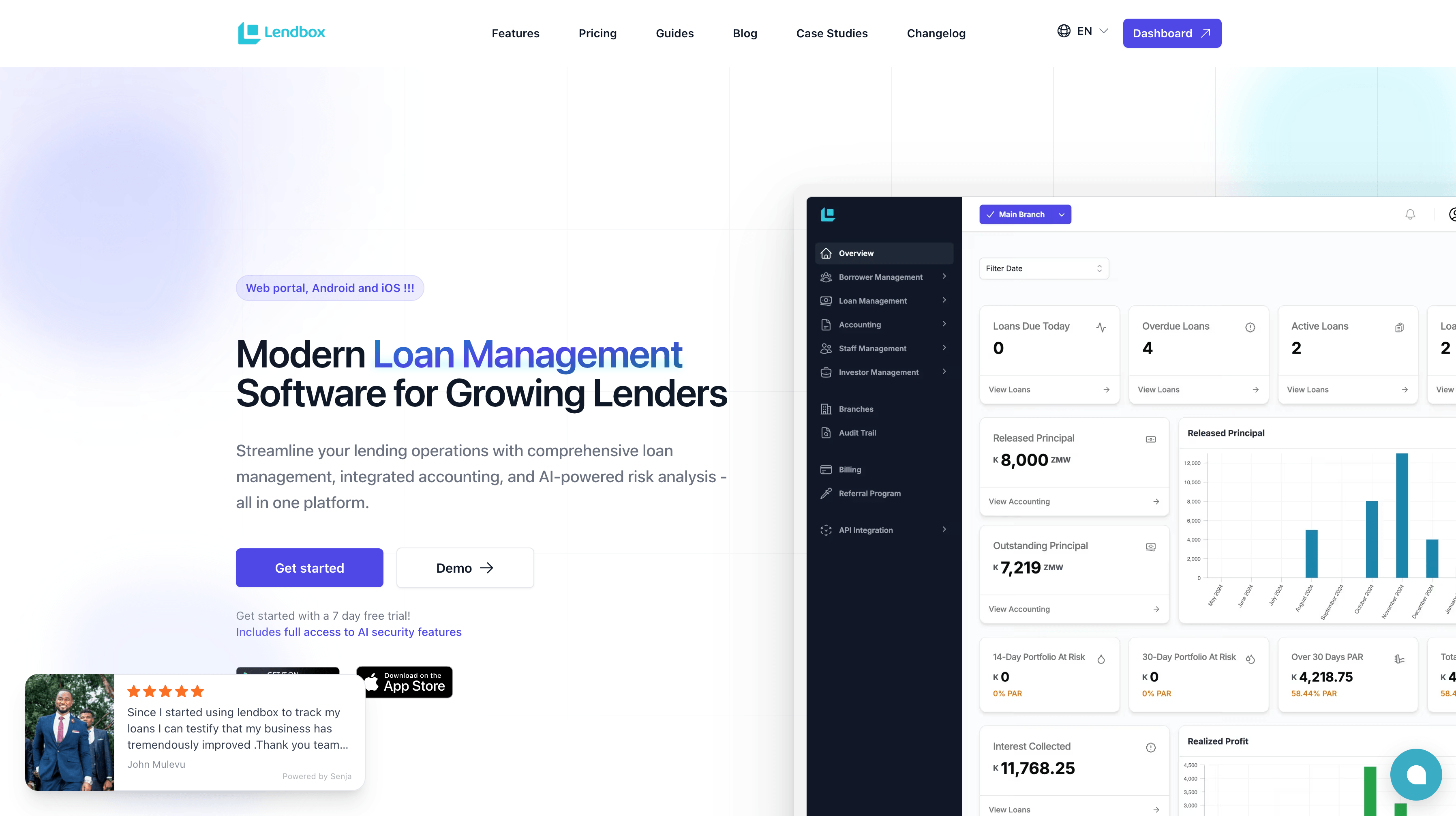

1. Lendbox

Volledige openheid: Lendbox is ons product. We houden het hier net zo rechttoe rechtaan als bij de rest.

Lendbox is specifiek gebouwd voor kleine en groeiende kredietverstrekkers in opkomende markten — degenen die Excel ontgroeid zijn maar door een groot core-bankingproject verpletterd zouden worden. Het begint ook bij $19/maand, wat onder het grootste deel van deze lijst duikt en onder ongeveer een derde van LoanDisks instaptarief, zodat "doorgroeien naar echte software" geen hogere rekening hoeft te betekenen.

Wat je daarvoor krijgt, is precies het spul dat meestal als eerste breekt bij het opschalen. Dubbel boekhouden zit ingebouwd, niet eraan vastgeplakt, met een gedeeld rekeningschema over vestigingen heen, zodat geconsolideerde boeken en P&L per vestiging uit hetzelfde grootboek komen waar je leningen op worden geboekt — niet uit een aparte boekhoud-app die je met de hand afstemt. Aflossingstoewijzing volgt een echte waterval — Boetes → Kosten → Rente → Hoofdsom → Te veel betaald — zodat wat een lener schuldig is en wat je boeken zeggen nooit uit elkaar lopen. Groepskredieten komen met 30/60/90-verouderingsbakken, en meerdere vestigingen is het echte werk: toerekening op vestigingsniveau plus goedkeuringsworkflows (Vestigingskredietfunctionaris → Vestigingsmanager → Manager → Superbeheerder), zodat de controle niet verdampt wanneer je locaties toevoegt. Er is ook kredietscoring met AI om het risico van een lener in te schatten voordat je uitbetaalt, in plaats van te varen op gevoel en een papieren dossier. Om het af te maken: een lenersportaal, meldingen via SMS/e-mail/WhatsApp, een onderpandregister en elektronische ondertekening van documenten.

Waar we eerlijk zijn over de gaten: we bieden op dit moment geen native integratie voor mobiel geld die een M-PESA- of mobiele-portemonneefeed automatisch afstemt — als dat het allerbelangrijkste in je operatie is, is Musoni daar vandaag sterker. En we richten ons op de kern van kredietverlening plus boekhouding, dus een volledig deposito's nemende instelling met grote spaar- en aandelenkapitaalboeken zou die reikwijdte tegen die van ons moeten afzetten voordat ze beslist.

Past bij: kleine tot middelgrote kredietverstrekkers die boekhouding, groepsveroudering en vestigingscontrole goed gedaan willen hebben, met een krap budget en zonder ontwikkelaar.

Probeer Lendbox gratis

2. Musoni System

Musoni is wat LoanDisk niet is: een volwaardig microfinancieringskernsysteem, gebouwd op het open-source MifosX-platform, met diepe wortels in Oost- en Zuidelijk Afrika (Kenia, Oeganda, Tanzania, Zimbabwe, Ghana) en gebruik in ongeveer 19 landen. Het regelt klanten, groepen, leningen, spaargeld, aandelen en geïntegreerde boekhouding, en — de echte onderscheider — het levert een Digitale Veldapplicatie die offline werkt, zodat kredietfunctionarissen gegevens en inningen kunnen vastleggen in gebieden zonder signaal en later synchroniseren. De integraties voor mobiel geld (M-PESA, Airtel, Payway) zijn eersteklas, niet vastgeplakt. Als jouw model groepskrediet met veldinning via mobiel geld is, is Musoni precies voor jouw dag gebouwd.

De afwegingen zijn kosten en gewicht. Het "Musoni Starter"-niveau ligt rond €999/maand, en het volledige systeem wordt geprijsd naar de omvang van de instelling — een echte stap omhoog ten opzichte van de $59 van LoanDisk. De klantgerichte app is bewust minimaal (Musoni positioneert die als een startpunt dat je zelf uitbreidt), en multivaluta aan de financiële kant is door langdurige gebruikers als beperking gesignaleerd. Het is ook meer systeem dan een kredietverstrekker van twee personen nodig heeft.

Past bij: groeiende MFI's en SACCO's die groepskrediet en veldinning doen en bereid zijn voor digitalisering te betalen. Overkill voor: een solokredietverstrekker met een paar honderd individuele leningen.

3. Cloudbankin

Cloudbankin (van Habile Technologies / LightFi, Chennai) is een SaaS-bankmotor die leningen, spaargeld, deposito's, aandelen, inningen en boekhouding dekt, en is strak afgestemd op de Indiase markt — NBFC's, MFI's en coöperatieve verenigingen. De reden om het te kiezen is dezelfde reden waarom het voor alle anderen smaller is: het spreekt RBI. GST-afhandeling, NPA-memoboekhouding, rapportage per vestiging en per product, proefbalansen en balansen in de formats die je accountant en toezichthouder verwachten — dat is allemaal native. Het ondersteunt multivaluta en configureerbare kosten (uitbetaling, achterstand, EMI-storno, executie van onderpand), en het is werkelijk sterk voor het JLG-zware groepskrediet dat gangbaar is in de Indiase microfinanciering.

De eerlijke kanttekeningen: het is een relatief nieuwer platform, en gebruikers wijzen erop dat de rapportage- en afstemmingsmodules nog aan het rijpen zijn, met enige inrichtingsinspanning en af en toe datavertraging. De lokale rails zijn Indiaas — UPI, eKYC, account-aggregatorstromen — en de prijs is op aanvraag, niet openbaar.

Past bij: Indiase en Zuid-Aziatische NBFC's, MFI's en coöperaties die toezichthouder-gevormde rapportage out of the box nodig hebben. Sla over als: je buiten de Zuid-Aziatische regelgevingswereld zit.

4. Mambu

Mambu is uitstekend, en het opnemen ervan is vooral om je een verkoopgesprek te besparen. Het is een samenstelbaar, API-first, cloud-native core-bankingplatform dat door neobanken, fintechs en digitale kredietverstrekkers wordt gebruikt om precies het product samen te stellen dat ze willen. Het heeft geen gepubliceerde prijs omdat het een enterprise-verkoop is, en het verwacht dat je een ontwikkelteam meebrengt — er is geen kant-en-klare eindgebruikers-app; je bouwt je eigen app op de API. Voor een kredietverstrekker die uit spreadsheets doorgroeit, is dat het tegenovergestelde van wat je nodig hebt: je zou een jaar en een serieus budget besteden aan het bouwen van wat een kant-en-klaar hulpmiddel je op dag één geeft.

Past bij: gefinancierde fintechs en digital-first kredietverstrekkers met engineers, die op schaal een stack op maat bouwen. Voor alle anderen voor wie deze pagina is geschreven: dit is het hulpmiddel om over vijf jaar opnieuw te bekijken, niet nu.

Twee namen die je op generieke "beste LMS"-lijsten zult zien en die we bewust hebben weggelaten: LoanPro en Bryt. Beide zijn solide, maar ze zijn gebouwd voor Amerikaanse kredietverlening — ACH-rails, rapportage aan Amerikaanse kredietbureaus, Amerikaanse compliance — en die oriëntatie maakt ze een slechte match buiten die markt. Laat je niet door een gids overhalen om ze voor een Afrikaanse of Aziatische operatie te kiezen.

Hoe te kiezen

Vergeet de functiechecklist even en herken jezelf in een van deze.

Je bent een solokredietverstrekker. Koop niet te veel. LoanDisk voor $59 is moeilijk te verslaan voor individuele kredietverlening op kleine schaal, en "blijf waar je bent" is een legitieme uitkomst van het lezen van deze pagina. Stap pas op wanneer groepskrediet, echte boekhouding of meerdere vestigingen dingen worden die je daadwerkelijk doet, niet dingen die je ooit misschien zou doen.

Je bent een kleine MFI die groepskrediet doet. Groepsworkflows en veroudering zijn niet onderhandelbaar, wat het individu-eerst gerichte LoanDisk uitsluit. Als je ook in het veld int en op mobiel geld draait, verdient Musoni's offline-veldapp zijn meerprijs. Als je inning minder veldzwaar is en boekhoudkundige discipline belangrijker is, dekt Lendbox de combinatie van groepsveroudering plus boeken tegen een lager instappunt.

Je bent een kredietverstrekker met meerdere vestigingen die het plafond voelt. Iedereen hier claimt meerdere vestigingen; het verschil is de toerekening. Vraag de demo om je een P&L per vestiging te tonen vanuit hetzelfde grootboek als de leningen, en een goedkeuringsketen die een vestigingsfunctionaris daadwerkelijk belet om boven zijn limiet uit te betalen. LoanDisk geeft je goedkoop onbeperkte vestigingen maar een dunnere financiële scheiding op vestigingsniveau; Lendbox en Musoni geven je echte toerekening en controle.

Je bent een SACCO of kredietcoöperatie. De beslissende vraag is of je deposito's neemt. Als het spaargeld en aandelenkapitaal van leden een groot deel uitmaken van wat je beheert, heb je een volledige spaar-/aandelen-/depositoafhandeling nodig — Musoni of Cloudbankin zijn daarvoor gebouwd. Als je kredietgedreven bent (ledenleningen met lichte bijdragen) en je echte pijn boekhouding, vestigingsconsolidatie en groepsveroudering is, past een hulpmiddel voor kredietverlening plus boekhouding zoals Lendbox zonder het gewicht van een core-bankingsysteem. Breng je spaarboek eerlijk in kaart voordat je kiest.

Conclusie

Geef LoanDisk zijn verdiende eer. Het is goedkoop, het is eenvoudig, het is bewezen in meer dan 60 landen, en voor een winkel met één vestiging die aan individuen leent, doet het de klus zonder gedoe of een grote rekening. Als jij dat bent, is blijven waar je bent volkomen prima — en we vertellen je dat liever dan je iets te verkopen dat je niet nodig hebt.

Maar je belandt meestal pas op een alternatievenpagina als je tegen een muur bent gelopen, en de muren van LoanDisk zijn voorspelbaar: groepskrediet dat het niet echt kan modelleren, boekhouding die eraan is vastgeplakt in plaats van ingebouwd, en "veel vestigingen" dat zich niet vertaalt in schone boeken per vestiging. Dat zijn precies de dingen die bepalen of je kunt opschalen zonder dat je backoffice uit elkaar valt. Lendbox is voor dat moment gebouwd — dubbel boekhouden in de kern, een echte aflossingswaterval, groepsveroudering en echte controle op vestigingsniveau — en het begint bij $19/maand, zodat opschalen niet betekent dat je meer betaalt.

Als jouw muur boekhouding, groepsveroudering of vestigingscontrole is, is de volgende stap klein en omkeerbaar. Probeer gratis 7 dagen. Importeer je Excel in één middag. Geen kaart nodig. lendbox.io