أفضل بدائل LoanDisk للتمويل الأصغر والمقرضين الصغار (2026)

لا أحد يبحث عن بديل لـ LoanDisk في يوم جيد. تبدأ البحث عندما يطلب منك محاسبك ميزان مراجعة نظيفًا يقاومك النظام في إخراجه، أو عندما تفتح فرعك الثالث وتدرك أنك حقًا لا تستطيع تحديد أيّها يحقق ربحًا، أو عندما تجد نفسك تُصدّر إلى جدول بيانات، مرّة أخرى، للإجابة عن سؤال كان ينبغي للبرنامج نفسه أن يجيب عنه.

إن كنت في هذا الموضع، فهذه الصفحة لك. إفصاح كامل في البداية: نحن أنفسنا نطوّر برنامج إدارة القروض (LMS) — Lendbox هو منتجنا، وهو مُدرَج أدناه إلى جانب البقية. لذا اقرأ القسم الخاص بنا واضعًا ذلك في حسبانك. لكننا أمضينا سنوات داخل العمليات اليومية للمقرضين الصغار والناشئين عبر أفريقيا وجنوب شرق آسيا وجنوب آسيا، ومعظم ما يلي هو مجرد قراءة صادقة لمواضع المساعدة في كل أداة ومواضع إعاقتها لك.

LoanDisk قائم على السحابة، ويُستخدم في أكثر من 60 دولة، ورخيص: يبدأ من $59/شهر، والفترة التجريبية 45 يومًا دون بطاقة، ولا توجد رسوم إعداد. هذه هي الحجة لصالحه، وهي حجة حقيقية على نطاق صغير. أما الحجة ضده فهي موضوع هذه الصفحة بأكملها: إنه أداة تتبّع رفيعة للقروض الفردية، وتظهر الثغرات بسرعة في اللحظة التي تتجاوز فيها ذلك.

ابدأ بما لم يُبنَ من أجله. تضيق سقوف الخطط كلما توسّعت: $59 يشتري مستخدمًا واحدًا و2,000 قرض، وتعدّد المستخدمين لا يبدأ إلا عند $129، ولا تحصل على عدد غير محدود قبل $346/شهر — وهكذا يتآكل عنوان "الرخيص" كلما كبرت.

اختيار سريع

- الأفضل لمؤسسات التمويل الأصغر الكينية التي تُحصّل ميدانيًا وتحتاج إلى الأموال عبر الهاتف المحمول: Musoni — تكامل مع M-PESA وAirtel بالإضافة إلى تطبيق ميداني للموظفين يعمل دون اتصال.

- الأفضل للمقرضين الذين يحتاجون إلى محاسبة حقيقية، وتقادم جماعي، وتحكّم على مستوى الفرع دون ميزانية مؤسسية أو مطوّر: Lendbox (منتجنا).

- الأفضل لشركات التمويل غير المصرفية والتعاونيات في جنوب آسيا: Cloudbankin — مبني حول الإقراض الهندي والتقارير المُصاغة وفق RBI.

- أفضل خيار اقتصادي: Lendbox، ابتداءً من $19/شهر.

- فقط إن كنت تبني بنكًا رقميًا مع فريق هندسي: Mambu — قوي، يضع الـ API أولًا، وشبه مؤكد أنه أكبر من حاجتك.

الأدوات، واحدة تلو الأخرى

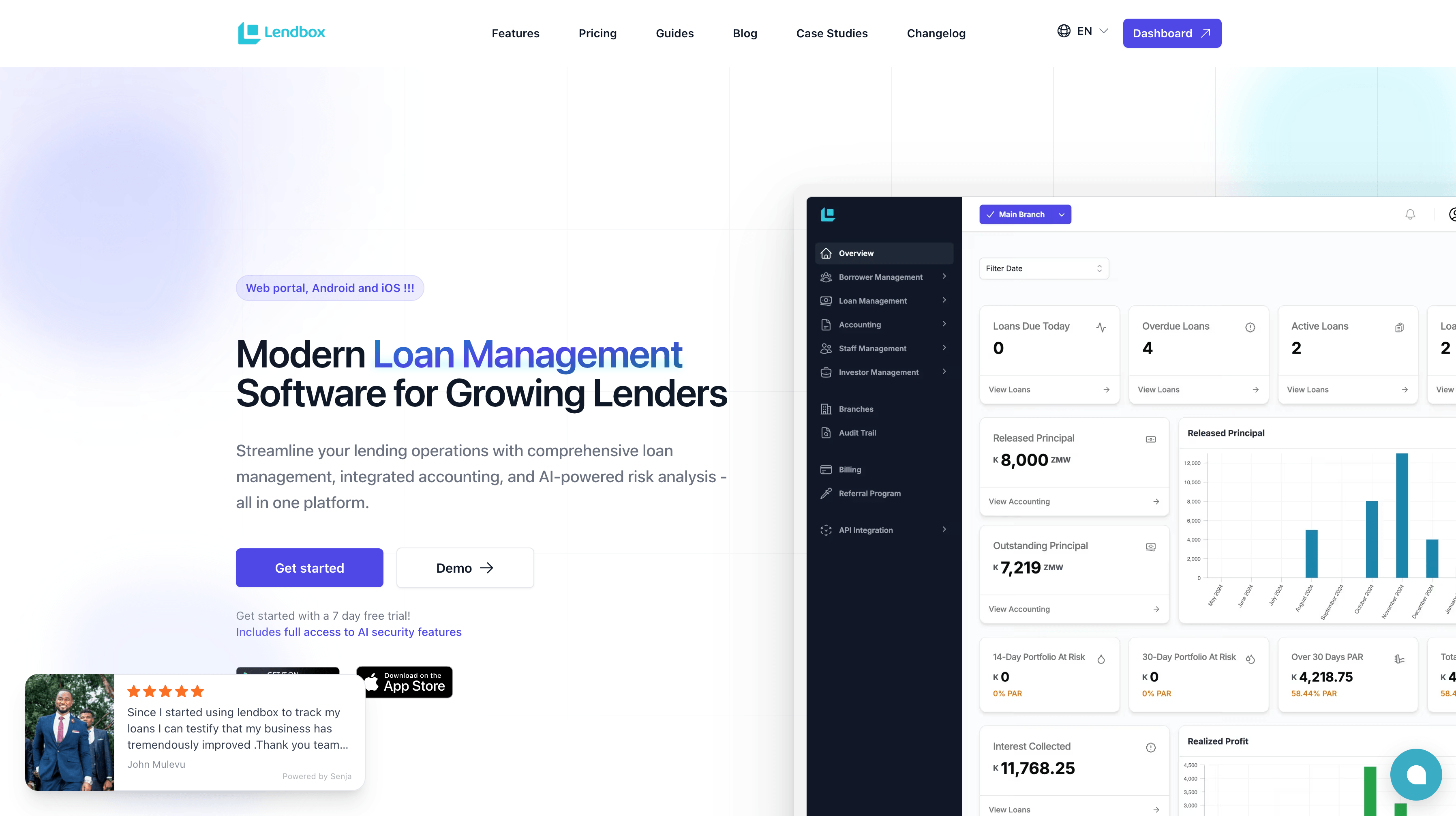

1. Lendbox

إفصاح كامل: Lendbox هو منتجنا. سنبقى هنا صريحين بقدر ما في البقية.

صُمّم Lendbox خصيصًا للمقرضين الصغار والناشئين في الأسواق الناشئة — أولئك الذين تجاوزوا Excel لكن سيسحقهم مشروع نظام مصرفي أساسي مؤسسي. كما يبدأ من $19/شهر، وهو أقل من معظم هذه القائمة وقرابة ثلث المستوى الابتدائي لـ LoanDisk، بحيث لا يعني "الترقّي إلى برنامج حقيقي" فاتورة أكبر.

ما تحصل عليه مقابل ذلك هو الأشياء التي تنهار أولًا عادةً مع التوسّع. المحاسبة المزدوجة القيد مدمجة، وليست مُضافة لاحقًا، مع دليل حسابات مشترك عبر الفروع، بحيث تخرج الدفاتر المُوحَّدة وحساب الأرباح والخسائر (P&L) لكل فرع من نفس دفتر الأستاذ الذي تُرحَّل إليه قروضك — لا تطبيق محاسبة منفصل تُطابقه يدويًا. تخصيص السداد يتّبع شلالًا حقيقيًا — الغرامات ← الرسوم ← الفائدة ← أصل الدين ← الدفع الزائد — بحيث لا ينحرف أبدًا ما يدين به المقترض عمّا تقوله دفاترك. يأتي الإقراض الجماعي مع سلال تقادم 30/60/90، وتعدّد الفروع هو الشيء الحقيقي: إسناد على مستوى الفرع بالإضافة إلى مسارات موافقة (موظف قروض الفرع ← مدير الفرع ← المدير ← المسؤول الأعلى)، بحيث لا تتبخّر السيطرة عند إضافة مواقع. وهناك أيضًا تقييم ائتماني بالذكاء الاصطناعي للمساعدة في تقدير مخاطر المقترض قبل الصرف، بدلًا من الاعتماد على الحدس وملف ورقي. وإتمامًا للصورة: بوابة للمقترض، وإشعارات عبر SMS/البريد الإلكتروني/WhatsApp، وسجل ضمانات، وتوقيع إلكتروني للمستندات.

حيث نكون صادقين بشأن الثغرات: لا نقدّم حاليًا تكاملًا أصليًا مع الأموال عبر الهاتف المحمول يطابق تلقائيًا تدفّق M-PESA أو محفظة الهاتف — إن كان ذلك أهم شيء على الإطلاق في عمليتك، فإن Musoni أقوى هناك اليوم. ونحن نركّز على جوهر الإقراض مع المحاسبة، لذا ينبغي لأي مؤسسة تقبل الودائع بالكامل وتدير دفاتر ضخمة للمدخرات ورأس مال الحصص أن تقارن ذلك النطاق بنطاقنا قبل أن تقرّر.

يناسب: المقرضين الصغار إلى المتوسطين الذين يريدون المحاسبة والتقادم الجماعي والتحكّم في الفروع منجزًا على نحو سليم، بميزانية محدودة، ودون مطوّر.

جرّب Lendbox مجانًا

2. Musoni System

Musoni هو ما ليس عليه LoanDisk: نظام أساسي حقيقي للتمويل الأصغر، مبني على منصّة MifosX مفتوحة المصدر، بجذور عميقة في شرق وجنوب أفريقيا (كينيا، أوغندا، تنزانيا، زيمبابوي، غانا) واستخدام عبر نحو 19 دولة. يتعامل مع العملاء والمجموعات والقروض والمدخرات والحصص والمحاسبة المتكاملة، و — العامل المميّز الحقيقي — يأتي مع تطبيق ميداني رقمي يعمل دون اتصال، بحيث يستطيع موظفو القروض التقاط البيانات والتحصيلات في مناطق بلا إشارة والمزامنة لاحقًا. تكاملاته مع الأموال عبر الهاتف المحمول (M-PESA، Airtel، Payway) من الطراز الأول، وليست مُضافة لاحقًا. إن كان نموذجك إقراضًا جماعيًا بتحصيل ميداني عبر الأموال المحمولة، فإن Musoni مبني تمامًا ليومك.

المقايضات هي التكلفة والثقل. مستوى "Musoni Starter" يكلّف نحو €999/شهر، والنظام الكامل يُسعَّر بحسب حجم المؤسسة — قفزة حقيقية عن $59 لـ LoanDisk. التطبيق الموجّه للعميل بسيط عمدًا (تطرحه Musoni كنقطة انطلاق توسّعها بنفسك)، وتعدّد العملات على الجانب المالي كان قيدًا أشار إليه المستخدمون القدامى. وهو أيضًا نظام أكبر مما يحتاجه مقرض من شخصين.

يناسب: مؤسسات التمويل الأصغر وجمعيات SACCO الناشئة التي تقوم بالإقراض الجماعي والتحصيل الميداني وهي مستعدّة للدفع مقابل الرقمنة. مبالغ فيه لـ: مُقرض فردي بمفرده لديه بضع مئات من القروض الفردية.

3. Cloudbankin

Cloudbankin (من Habile Technologies / LightFi، تشيناي) هو محرّك مصرفي بنظام SaaS يغطّي القروض والمدخرات والودائع والحصص والتحصيلات والمحاسبة، وهو مضبوط بإحكام على السوق الهندي — شركات التمويل غير المصرفية، ومؤسسات التمويل الأصغر، والجمعيات التعاونية. سبب اختياره هو نفسه سبب كونه أضيق للجميع غيرهم: إنه يتحدّث لغة RBI. التعامل مع GST، ومحاسبة مذكّرات الديون المتعثّرة (NPA)، والتقارير حسب الفرع وحسب المنتج، وموازين المراجعة والميزانيات العمومية بالصيغ التي يتوقّعها مدقّقك وجهتك التنظيمية — كل ذلك أصلي. يدعم تعدّد العملات والرسوم القابلة للتهيئة (الصرف، التأخر، ارتداد قسط EMI، حجز الرهن)، وهو قوي حقًا للإقراض الجماعي كثيف JLG الشائع في التمويل الأصغر الهندي.

التحفّظات الصادقة: إنها منصّة أحدث نسبيًا، ويشير المستخدمون إلى أن وحدات التقارير والتسوية لا تزال في طور النضج، مع بعض جهد الإعداد وتأخّر بيانات عَرَضي. مساراته المحلية هندية — UPI، التحقق الإلكتروني من الهوية (eKYC)، تدفّقات مجمّع الحسابات — والتسعير حسب عرض السعر، وليس علنيًا.

يناسب: شركات التمويل غير المصرفية ومؤسسات التمويل الأصغر والتعاونيات الهندية وفي جنوب آسيا التي تحتاج إلى تقارير مُصاغة وفق الجهة التنظيمية جاهزة فورًا. تجاوزه إن: كنت خارج العالم التنظيمي لجنوب آسيا.

4. Mambu

Mambu ممتاز، وإدراجه هنا غرضه أساسًا توفير مكالمة مبيعات عليك. إنها منصّة مصرفية أساسية قابلة للتركيب، تضع الـ API أولًا، وأصلية في السحابة، يستخدمها البنوك الجديدة وشركات التقنية المالية والمقرضون الرقميون لتجميع المنتج الذي يريدونه بالضبط. لا سعر منشورًا له لأنه بيع مؤسسي، وهو يتوقّع منك أن تُحضِر فريق تطوير — لا يوجد تطبيق جاهز للمستخدم النهائي؛ تبني تطبيقك الخاص مقابل الـ API. بالنسبة لمقرض يترقّى من جداول البيانات، فهذا عكس ما تحتاجه: ستنفق عامًا وميزانية كبيرة لتبني ما تمنحه إياك أداة جاهزة من أول يوم.

يناسب: شركات التقنية المالية المموّلة والمقرضين الرقميين أولًا الذين لديهم مهندسون، ويبنون حزمة مخصّصة على نطاق واسع. لكل من سواهم ممن كُتبت لهم هذه الصفحة: هذه أداة تعود إليها بعد خمس سنوات، لا الآن.

اسمان ستراهما على قوائم "أفضل LMS" العامة وتركناهما عمدًا: LoanPro وBryt. كلاهما متين، لكنهما مبنيّان للإقراض الأمريكي — مسارات ACH، وتقارير مكتب الائتمان الأمريكي، والامتثال الأمريكي — وهذا التوجّه يجعلهما خيارًا سيّئًا خارج تلك السوق. لا تدع دليلًا يقنعك بهما لعملية أفريقية أو آسيوية.

كيف تختار

انسَ قائمة المزايا للحظة وابحث عن نفسك في إحدى هذه الحالات.

أنت مُقرض فردي بمفردك. لا تُفرط في الشراء. من الصعب التغلّب على LoanDisk بسعر $59 للإقراض الفردي على نطاق صغير، و"ابقَ حيث أنت" نتيجة مشروعة لقراءة هذه الصفحة. لا ترتقِ إلا عندما يصبح الإقراض الجماعي، أو المحاسبة الحقيقية، أو الفروع المتعدّدة أمورًا تفعلها فعلًا، لا أمورًا قد تفعلها يومًا ما.

أنت مؤسسة تمويل أصغر صغيرة تقوم بالإقراض الجماعي. مسارات العمل الجماعية والتقادم غير قابلة للتفاوض، وهو ما يستبعد LoanDisk الموجّه للأفراد أولًا. إن كنت تُحصّل ميدانيًا أيضًا وتعمل على الأموال المحمولة، فإن التطبيق الميداني العامل دون اتصال في Musoni يستحقّ علاوته. إن كان تحصيلك أقل اعتمادًا على الميدان وكان الانضباط المحاسبي أهم، فإن Lendbox يغطّي مجموعة التقادم الجماعي مع الدفاتر بنقطة دخول أقل.

أنت مُقرض متعدّد الفروع يشعر بالسقف. الكل هنا يدّعي تعدّد الفروع؛ الفرق هو الإسناد. اطلب من العرض التوضيحي أن يُريك حساب أرباح وخسائر (P&L) لكل فرع من نفس دفتر الأستاذ الذي فيه القروض، وسلسلة موافقات توقف فعلًا موظف فرع عن الصرف فوق حدّه. يمنحك LoanDisk فروعًا غير محدودة بثمن زهيد لكن بفصل مالي أرفع على مستوى الفرع؛ بينما يمنحك Lendbox وMusoni إسنادًا وضوابط حقيقية.

أنت SACCO أو اتحاد ائتماني. السؤال الحاسم هو ما إذا كنت تقبل الودائع. إن كانت مدخرات الأعضاء ورأس مال الحصص جزءًا كبيرًا مما تديره، فأنت بحاجة إلى معالجة كاملة للمدخرات/الحصص/الودائع — وقد بُني Musoni أو Cloudbankin لذلك. إن كنت بقيادة الائتمان (قروض للأعضاء بمساهمات خفيفة) وكان ألمك الحقيقي هو المحاسبة وتوحيد الفروع والتقادم الجماعي، فإن أداة إقراض مع محاسبة مثل Lendbox تناسبك دون ثقل نظام مصرفي أساسي. ارسم خريطة دفتر مدخراتك بصدق قبل أن تختار.

الخلاصة

أعطِ LoanDisk حقّه. إنه رخيص، وبسيط، وأثبت جدارته عبر أكثر من 60 دولة، وبالنسبة لمحل بفرع واحد يُقرض للأفراد فإنه يؤدّي المهمة دون عناء ودون فاتورة كبيرة. إن كان هذا حالك، فالبقاء حيث أنت سليم تمامًا — ونحن نفضّل أن نقول لك ذلك على أن نبيعك شيئًا لا تحتاجه.

لكنك لا تنتهي عادةً في صفحة بدائل إلا إن اصطدمت بجدار، وجدران LoanDisk متوقّعة: إقراض جماعي لا يستطيع نمذجته حقًا، ومحاسبة مُضافة لاحقًا بدل أن تكون مدمجة، و"فروع كثيرة" لا تُترجَم إلى دفاتر نظيفة لكل فرع. هذه بالضبط الأمور التي تحدّد ما إذا كان بإمكانك التوسّع دون أن ينحلّ مكتبك الخلفي. بُني Lendbox لتلك اللحظة — محاسبة مزدوجة القيد في الجوهر، وشلال سداد حقيقي، وتقادم جماعي، وتحكّم حقيقي على مستوى الفرع — ويبدأ من $19/شهر، بحيث لا يعني الارتقاء دفع المزيد.

إن كان جدارك هو المحاسبة، أو التقادم الجماعي، أو التحكّم في الفروع، فالخطوة التالية صغيرة وقابلة للتراجع. جرّب مجانًا لمدة 7 أيام. استورد ملف Excel الخاص بك في ظهيرة واحدة. لا حاجة إلى بطاقة. lendbox.io