Meilleures alternatives à LoanDisk pour la microfinance et les petits prêteurs (2026)

Personne ne part en quête d'une alternative à LoanDisk un bon jour. On s'y met quand votre comptable réclame une balance générale propre que le système rechigne à produire, ou quand vous ouvrez votre troisième agence et réalisez que vous êtes réellement incapable de dire laquelle est rentable, ou quand vous vous retrouvez à exporter vers un tableur, encore une fois, pour répondre à une question à laquelle le logiciel aurait dû répondre tout seul.

Si c'est là que vous en êtes, cette page est pour vous. Transparence totale d'emblée : nous développons nous-mêmes un logiciel de gestion de prêts (LMS) — Lendbox est notre produit, et il figure ci-dessous au même titre que les autres. Lisez donc notre section en gardant cela à l'esprit. Mais nous avons passé des années au cœur des opérations quotidiennes de prêteurs petits et en croissance à travers l'Afrique, l'Asie du Sud-Est et l'Asie du Sud, et la plupart de ce qui suit n'est qu'une lecture honnête des endroits où chaque outil aide et de ceux où il vous gêne.

LoanDisk est basé sur le cloud, utilisé dans plus de 60 pays, et bon marché : il démarre à $59/mois, l'essai dure 45 jours sans carte, et il n'y a pas de frais d'installation. Voilà l'argument en sa faveur, et à petite échelle il est réel. L'argument contre lui est tout l'objet de cette page : c'est un traqueur mince de prêts individuels, et les manques se font sentir vite dès que vous dépassez ce stade.

Commencez par ce pour quoi il n'est pas conçu. Les plafonds des forfaits se resserrent à mesure que vous grandissez : $59 achète un utilisateur et 2,000 prêts, le multi-utilisateur ne commence qu'à $129, et vous n'obtenez l'illimité qu'à $346/mois — si bien que l'argument du « bon marché » s'effrite à mesure que vous grossissez.

Choix rapide

- Idéal pour les IMF kényanes qui collectent sur le terrain et ont besoin de mobile money : Musoni — intégration M-PESA et Airtel ainsi qu'une appli hors ligne pour agents de terrain.

- Idéal pour les prêteurs qui ont besoin d'une vraie comptabilité, d'un vieillissement de groupe et d'un contrôle au niveau de l'agence sans budget d'entreprise ni développeur : Lendbox (le nôtre).

- Idéal pour les NBFC et coopératives d'Asie du Sud : Cloudbankin — bâti autour du prêt indien et de reportings au format RBI.

- Meilleure option économique : Lendbox, à partir de $19/mois.

- Uniquement si vous bâtissez une banque numérique avec une équipe d'ingénierie : Mambu — puissant, API-first, et presque à coup sûr surdimensionné pour vous.

Les outils, un par un

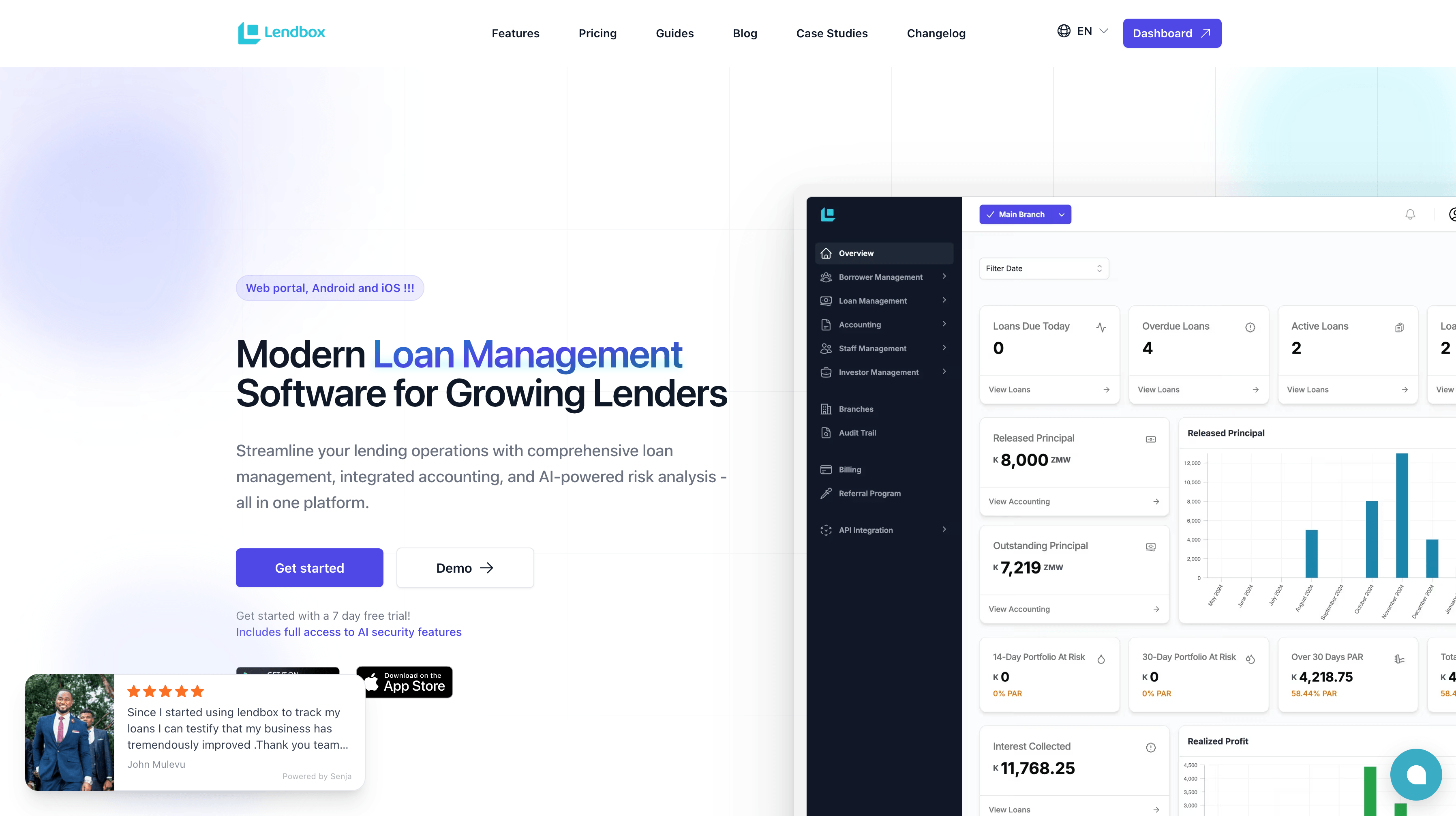

1. Lendbox

Transparence totale : Lendbox est notre produit. Nous resterons aussi francs que pour les autres.

Lendbox est conçu spécifiquement pour les prêteurs petits et en croissance des marchés émergents, ceux qui ont dépassé Excel mais que broierait un projet de core banking d'entreprise. Il démarre aussi à $19/mois, ce qui passe sous la plupart de cette liste et sous environ un tiers du niveau d'entrée de LoanDisk, de sorte que « passer à un vrai logiciel » n'implique pas forcément une facture plus salée.

Ce que vous obtenez en échange, c'est précisément ce qui casse en premier quand on passe à l'échelle. La comptabilité en partie double est intégrée, pas rapportée, avec un plan comptable partagé entre les agences, si bien que les livres consolidés et le compte de résultat (P&L) par agence sortent du même grand livre où s'imputent vos prêts — pas d'une appli comptable séparée que vous rapprochez à la main. L'imputation des remboursements suit une vraie cascade — Pénalités → Frais → Intérêts → Capital → Trop-perçu — pour que ce qu'un emprunteur doit et ce que disent vos livres ne divergent jamais. Le prêt de groupe est livré avec des tranches de vieillissement 30/60/90, et le multi-agences est la vraie chose : attribution au niveau de l'agence et flux d'approbation (Agent de prêt d'agence → Responsable d'agence → Gestionnaire → Super-administrateur), pour que le contrôle ne s'évapore pas quand vous ajoutez des sites. Il y a aussi un scoring de crédit par IA pour aider à jauger le risque d'un emprunteur avant de décaisser, plutôt que de s'en remettre à l'instinct et à un dossier papier. Pour compléter : un portail emprunteur, des notifications par SMS/e-mail/WhatsApp, un registre des garanties et la signature électronique de documents.

Là où nous sommes honnêtes sur les manques : nous ne proposons pas pour l'instant d'intégration native de mobile money qui rapproche automatiquement un flux M-PESA ou de portefeuille mobile — si c'est le seul élément le plus important de votre activité, Musoni est aujourd'hui plus solide là-dessus. Et nous nous concentrons sur le cœur prêt-plus-comptabilité, donc un établissement pleinement collecteur de dépôts gérant de gros livres d'épargne et de capital social devrait confronter ce périmètre au nôtre avant de décider.

Convient à : les prêteurs petits à moyens qui veulent une comptabilité, un vieillissement de groupe et un contrôle d'agence faits correctement, avec un budget serré et sans développeur.

Essayez Lendbox gratuitement

2. Musoni System

Musoni est ce que LoanDisk n'est pas : un véritable système central de microfinance, bâti sur la plateforme open source MifosX, profondément enraciné en Afrique de l'Est et australe (Kenya, Ouganda, Tanzanie, Zimbabwe, Ghana) et utilisé dans environ 19 pays. Il gère clients, groupes, prêts, épargne, parts sociales et comptabilité intégrée, et — le véritable différenciateur — il embarque une Application de Terrain Numérique qui fonctionne hors ligne, si bien que les agents de prêt peuvent saisir données et encaissements dans des zones sans réseau et synchroniser plus tard. Ses intégrations de mobile money (M-PESA, Airtel, Payway) sont de premier ordre, pas rapportées. Si votre modèle est le prêt de groupe avec collecte sur le terrain via mobile money, Musoni est bâti pour exactement votre quotidien.

Les contreparties sont le coût et le poids. Le palier « Musoni Starter » tourne autour de €999/mois, et le système complet est tarifé selon la taille de l'institution — un vrai bond par rapport aux $59 de LoanDisk. L'appli destinée au client est volontairement minimale (Musoni la présente comme un point de départ que vous étendez vous-même), et le multidevise du côté financier a été signalé comme une limite par des utilisateurs de longue date. C'est aussi plus de système qu'un prêteur de deux personnes n'en a besoin.

Convient à : les IMF et SACCO en croissance pratiquant le prêt de groupe et la collecte sur le terrain, prêtes à payer pour la numérisation. Surdimensionné pour : un prêteur en solo avec quelques centaines de prêts individuels.

3. Cloudbankin

Cloudbankin (de Habile Technologies / LightFi, Chennai) est un moteur bancaire SaaS couvrant prêts, épargne, dépôts, parts sociales, encaissements et comptabilité, étroitement calibré sur le marché indien — NBFC, IMF et sociétés coopératives. La raison de le choisir est la même que celle qui le rend plus étroit pour tous les autres : il parle RBI. Gestion de la GST, comptabilité des mémorandums de NPA, reporting par agence et par produit, balances générales et bilans aux formats qu'attendent votre auditeur et votre régulateur — tout cela est natif. Il prend en charge le multidevise et des frais configurables (décaissement, retard, rejet d'échéance EMI, saisie de la garantie), et il est vraiment solide pour le prêt de groupe à forte composante JLG, courant dans la microfinance indienne.

Les réserves honnêtes : c'est une plateforme relativement plus récente, et les utilisateurs signalent que les modules de reporting et de rapprochement sont encore en train de mûrir, avec un certain effort de paramétrage et une latence de données occasionnelle. Ses rails locaux sont indiens — UPI, eKYC, flux d'agrégateur de comptes — et la tarification se fait sur devis, non publique.

Convient à : les NBFC, IMF et coopératives indiennes et d'Asie du Sud qui ont besoin de reportings au format régulateur prêts à l'emploi. À éviter si : vous êtes hors du monde réglementaire de l'Asie du Sud.

4. Mambu

Mambu est excellent, et l'inclure vise surtout à vous épargner un appel commercial. C'est une plateforme de core banking composable, API-first et native du cloud, utilisée par les néobanques, les fintechs et les prêteurs numériques pour assembler exactement le produit qu'ils veulent. Il n'a pas de tarif publié car c'est une vente d'entreprise, et il attend de vous que vous apportiez une équipe de développement — il n'y a pas d'appli prête à l'emploi pour l'utilisateur final ; vous construisez la vôtre sur l'API. Pour un prêteur qui se sort des tableurs, c'est l'inverse de ce dont vous avez besoin : vous passeriez un an et un budget sérieux à bâtir ce qu'un outil clé en main vous donne dès le premier jour.

Convient à : les fintechs financées et les prêteurs numériques disposant d'ingénieurs, qui construisent une pile sur mesure à grande échelle. Pour tous les autres à qui cette page s'adresse : c'est l'outil à reconsidérer dans cinq ans, pas maintenant.

Deux noms que vous verrez sur les listes génériques de « meilleur LMS » et que nous avons écartés exprès : LoanPro et Bryt. Tous deux sont solides, mais ils sont bâtis pour le prêt américain — rails ACH, reporting aux bureaux de crédit américains, conformité américaine — et cette orientation en fait un mauvais choix hors de ce marché. Ne laissez pas un annuaire vous y pousser pour une activité africaine ou asiatique.

Comment choisir

Oubliez un instant la liste de fonctionnalités et reconnaissez-vous dans l'un de ces cas.

Vous êtes un prêteur en solo. N'achetez pas trop. À $59, LoanDisk est difficile à battre pour le prêt individuel à petite échelle, et « restez où vous êtes » est une issue légitime de la lecture de cette page. Ne montez en gamme que lorsque le prêt de groupe, une vraie comptabilité ou plusieurs agences deviennent des choses que vous faites réellement, pas des choses que vous pourriez faire un jour.

Vous êtes une petite IMF qui fait du prêt de groupe. Les flux de groupe et le vieillissement ne sont pas négociables, ce qui écarte LoanDisk, axé sur l'individuel. Si vous collectez aussi sur le terrain et fonctionnez sur mobile money, l'appli de terrain hors ligne de Musoni mérite son supplément. Si votre collecte dépend moins du terrain et que la discipline comptable importe davantage, Lendbox couvre la combinaison vieillissement de groupe plus livres à un point d'entrée plus bas.

Vous êtes un prêteur multi-agences qui sent le plafond. Tout le monde ici se dit multi-agences ; la différence, c'est l'attribution. Demandez à la démo de vous montrer un compte de résultat (P&L) par agence issu du même grand livre que les prêts, et une chaîne d'approbation qui empêche réellement un agent d'agence de décaisser au-delà de sa limite. LoanDisk vous donne des agences illimitées à bas prix mais une séparation financière par agence plus mince ; Lendbox et Musoni vous donnent une vraie attribution et de vrais contrôles.

Vous êtes une SACCO ou une coopérative de crédit. La question décisive est de savoir si vous collectez des dépôts. Si l'épargne et le capital social des membres représentent une grande part de ce que vous gérez, il vous faut une gestion complète épargne/parts/dépôts — Musoni ou Cloudbankin sont bâtis pour cela. Si vous êtes axé crédit (prêts aux membres avec des cotisations légères) et que votre vraie douleur est la comptabilité, la consolidation des agences et le vieillissement de groupe, un outil prêt-plus-comptabilité comme Lendbox convient sans le poids d'un système de core banking. Cartographiez honnêtement votre livre d'épargne avant de choisir.

En résumé

Rendons à LoanDisk ce qui lui revient. Il est bon marché, il est simple, il a fait ses preuves dans plus de 60 pays, et pour une boutique à agence unique qui prête à des particuliers, il fait le travail sans tracas ni grosse facture. Si c'est vous, rester où vous êtes est parfaitement acceptable — et nous préférons vous le dire plutôt que de vous vendre quelque chose dont vous n'avez pas besoin.

Mais on n'atterrit généralement sur une page d'alternatives que parce qu'on a heurté un mur, et les murs de LoanDisk sont prévisibles : un prêt de groupe qu'il ne sait pas vraiment modéliser, une comptabilité rapportée plutôt qu'intégrée, et un « beaucoup d'agences » qui ne se traduit pas en livres propres par agence. Ce sont précisément les choses qui décident si vous pouvez passer à l'échelle sans que votre back office se défasse. Lendbox a été bâti pour ce moment-là — comptabilité en partie double au cœur, vraie cascade de remboursements, vieillissement de groupe et contrôle réel au niveau de l'agence — et il démarre à $19/mois, si bien que monter en gamme ne veut pas dire payer plus.

Si votre mur est la comptabilité, le vieillissement de groupe ou le contrôle d'agence, l'étape suivante est petite et réversible. Essayez gratuitement pendant 7 jours. Importez votre Excel en une après-midi. Sans carte. lendbox.io