Melhores alternativas ao LoanDisk para microfinanças e pequenos credores (2026)

Ninguém vai à procura de uma alternativa ao LoanDisk num dia bom. Você começa a procurar quando o seu contabilista pede um balancete limpo que o sistema resiste a dar, ou quando abre a sua terceira filial e percebe que realmente não consegue dizer qual delas está a dar lucro, ou quando se vê a exportar para uma folha de cálculo, de novo, para responder a uma pergunta que o software devia ter respondido sozinho.

Se é aí que você está, esta página é para si. Total transparência logo à partida: nós próprios desenvolvemos um software de gestão de empréstimos (LMS) — o Lendbox é o nosso produto e aparece descrito abaixo, ao lado de todos os outros. Por isso, leia a nossa secção tendo isso em mente. Mas passámos anos dentro das operações diárias de credores pequenos e em crescimento na África, no Sudeste Asiático e no Sul da Ásia, e a maior parte do que se segue é apenas uma leitura honesta de onde cada ferramenta ajuda e de onde atrapalha.

O LoanDisk é baseado na nuvem, usado em mais de 60 países, e barato: começa em $59/mês, o período de teste é de 45 dias sem cartão e não há taxa de configuração. Esse é o argumento a favor, e a pequena escala é um argumento real. O argumento contra ele é o tema de toda esta página: é um rastreador fino de empréstimos individuais, e as lacunas aparecem depressa no momento em que você cresce para além disso.

Comece pelo que ele não foi feito para fazer. Os tetos dos planos apertam à medida que você escala: $59 compram um utilizador e 2,000 empréstimos, o multiutilizador só começa nos $129 e só obtém ilimitado nos $346/mês — ou seja, a manchete do "barato" desgasta-se quanto maior você fica.

Escolha rápida

- Melhor para IMF quenianas que cobram no terreno e precisam de dinheiro móvel: Musoni — integração com M-PESA e Airtel, além de uma app offline para agentes de campo.

- Melhor para credores que precisam de contabilidade a sério, envelhecimento de grupos e controlo ao nível da filial sem orçamento de empresa nem um programador: Lendbox (o nosso).

- Melhor para NBFC e cooperativas do Sul da Ásia: Cloudbankin — construído em torno do crédito indiano e de relatórios no formato do RBI.

- Melhor opção económica: Lendbox, a partir de $19/mês.

- Apenas se estiver a construir um banco digital com uma equipa de engenharia: Mambu — poderoso, API-first, e quase de certeza excessivo para si.

As ferramentas, uma de cada vez

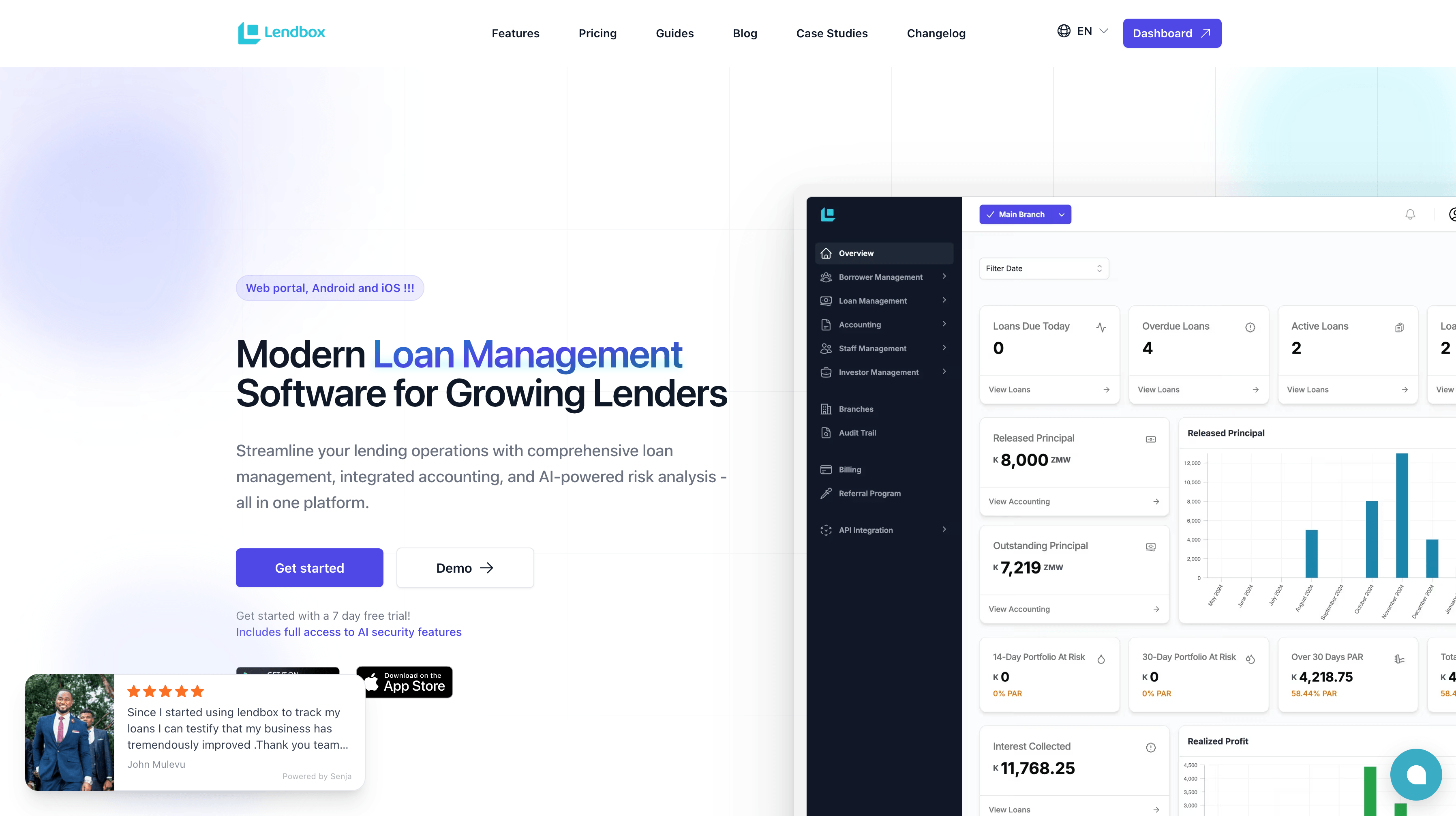

1. Lendbox

Total transparência: o Lendbox é o nosso produto. Vamos mantê-lo tão direto como o resto.

O Lendbox foi construído especificamente para credores pequenos e em crescimento em mercados emergentes — aqueles que já superaram o Excel mas que seriam esmagados por um projeto empresarial de core banking. Também começa em $19/mês, ficando abaixo da maior parte desta lista e de cerca de um terço do nível de entrada do LoanDisk, de modo que "subir para software a sério" não tem de significar uma fatura maior.

O que recebe por isso é justamente aquilo que costuma partir primeiro quando se escala. A contabilidade por partidas dobradas vem integrada, não acrescentada por cima, com um plano de contas partilhado entre filiais, de modo que os livros consolidados e a demonstração de resultados (P&L) por filial saem do mesmo livro-razão onde os seus empréstimos são lançados — não de uma app de contabilidade separada que você concilia à mão. A imputação dos pagamentos segue uma cascata real — Penalizações → Taxas → Juros → Capital → Pagamento em excesso — para que aquilo que um mutuário deve e aquilo que os seus livros dizem nunca se afastem. O crédito em grupo vem com escalões de envelhecimento 30/60/90, e a multifilial é a coisa genuína: atribuição ao nível da filial mais fluxos de aprovação (Oficial de Crédito da Filial → Gestor da Filial → Gestor → Super-administrador), para que o controlo não se evapore quando você acrescenta localizações. Há também pontuação de crédito com IA para ajudar a avaliar o risco de um mutuário antes de desembolsar, em vez de ir pela intuição e por um processo em papel. A arredondar: um portal do mutuário, notificações por SMS/e-mail/WhatsApp, um registo de garantias e assinatura eletrónica de documentos.

Onde somos honestos sobre as lacunas: de momento não oferecemos uma integração nativa de dinheiro móvel que concilie automaticamente um fluxo de M-PESA ou de carteira móvel — se isso for a única coisa mais importante da sua operação, hoje o Musoni é mais forte aí. E concentramo-nos no núcleo de crédito mais contabilidade, por isso uma instituição plenamente captadora de depósitos, com grandes livros de poupanças e de capital social, deve confrontar esse âmbito com o nosso antes de decidir.

Adequa-se a: credores de pequena a média dimensão que querem contabilidade, envelhecimento de grupos e controlo de filiais bem feitos, com orçamento curto e sem um programador.

Experimente o Lendbox gratuitamente

2. Musoni System

O Musoni é o que o LoanDisk não é: um verdadeiro core de microfinanças, construído sobre a plataforma de código aberto MifosX, com raízes profundas na África Oriental e Austral (Quénia, Uganda, Tanzânia, Zimbabué, Gana) e uso em cerca de 19 países. Trata clientes, grupos, empréstimos, poupanças, quotas e contabilidade integrada, e — o verdadeiro diferenciador — inclui uma Aplicação de Campo Digital que funciona offline, de modo que os oficiais de crédito conseguem captar dados e cobranças em zonas sem sinal e sincronizar mais tarde. As suas integrações de dinheiro móvel (M-PESA, Airtel, Payway) são de primeira, não acrescentadas por cima. Se o seu modelo é crédito em grupo com cobrança no terreno via dinheiro móvel, o Musoni foi construído exatamente para o seu dia a dia.

As contrapartidas são o custo e o peso. O nível "Musoni Starter" ronda os €999/mês, e o sistema completo é cotado consoante o tamanho da instituição — um salto real face aos $59 do LoanDisk. A app virada para o cliente é deliberadamente mínima (o Musoni posiciona-a como um ponto de partida que você próprio amplia), e o multimoeda do lado financeiro foi apontado como uma limitação por utilizadores de longa data. É também mais sistema do que um credor de duas pessoas precisa.

Adequa-se a: IMF e SACCO em crescimento que fazem crédito em grupo e cobrança no terreno, dispostas a pagar pela digitalização. Excessivo para: um credor solitário com algumas centenas de empréstimos individuais.

3. Cloudbankin

O Cloudbankin (da Habile Technologies / LightFi, Chennai) é um motor bancário SaaS que cobre empréstimos, poupanças, depósitos, quotas, cobranças e contabilidade, e está afinado de perto ao mercado indiano — NBFC, IMF e sociedades cooperativas. A razão para o escolher é a mesma razão pela qual é mais estreito para todos os outros: ele fala RBI. Tratamento do GST, contabilidade de memorandos de NPA, relatórios por filial e por produto, balancetes e balanços nos formatos que o seu auditor e o seu regulador esperam — tudo isso é nativo. Suporta multimoeda e encargos configuráveis (desembolso, mora, devolução de prestação EMI, execução de garantia), e é genuinamente forte para o crédito em grupo intensivo em JLG, comum nas microfinanças indianas.

As ressalvas honestas: é uma plataforma comparativamente mais recente, e os utilizadores assinalam que os módulos de relatórios e de reconciliação ainda estão a amadurecer, com algum esforço de configuração e latência de dados ocasional. Os seus trilhos locais são indianos — UPI, eKYC, fluxos de agregador de contas — e o preço é por orçamento, não público.

Adequa-se a: NBFC, IMF e cooperativas indianas e do Sul da Ásia que precisam de relatórios no formato do regulador prontos a usar. Ignore se: você está fora do mundo regulatório do Sul da Ásia.

4. Mambu

O Mambu é excelente, e incluí-lo serve sobretudo para lhe poupar uma chamada de vendas. É uma plataforma de core banking componível, API-first e nativa da nuvem, usada por neobancos, fintechs e credores digitais para montar exatamente o produto que querem. Não tem preço publicado porque é uma venda empresarial, e espera que você traga uma equipa de desenvolvimento — não há app pronta a usar para o utilizador final; você constrói a sua sobre a API. Para um credor que está a sair das folhas de cálculo, isso é o oposto do que precisa: gastaria um ano e um orçamento sério a construir aquilo que uma ferramenta pronta lhe dá logo no primeiro dia.

Adequa-se a: fintechs financiadas e credores digitais com engenheiros, que constroem uma stack à medida em escala. Para todos os outros para quem esta página foi escrita: esta é a ferramenta a reconsiderar daqui a cinco anos, não agora.

Dois nomes que vai ver em listas genéricas de "melhor LMS" e que deixámos de fora de propósito: LoanPro e Bryt. Ambos são sólidos, mas foram construídos para o crédito dos EUA — trilhos ACH, relatórios às agências de crédito americanas, conformidade dos EUA — e essa orientação torna-os uma má opção fora desse mercado. Não deixe um diretório convencê-lo deles para uma operação africana ou asiática.

Como escolher

Esqueça por um momento a lista de funcionalidades e encontre-se num destes casos.

Você é um credor solitário. Não compre a mais. A $59, o LoanDisk é difícil de bater para crédito individual a pequena escala, e "fique onde está" é um resultado legítimo de ler esta página. Só suba de patamar quando o crédito em grupo, a contabilidade a sério ou as várias filiais se tornarem coisas que você de facto faz, e não coisas que talvez venha a fazer um dia.

Você é uma pequena IMF que faz crédito em grupo. Os fluxos de grupo e o envelhecimento não são negociáveis, o que exclui o LoanDisk, focado no individual. Se também cobra no terreno e funciona com dinheiro móvel, a app de campo offline do Musoni justifica o seu prémio. Se a sua cobrança depende menos do terreno e a disciplina contabilística importa mais, o Lendbox cobre a combinação de envelhecimento de grupos mais livros a um ponto de entrada mais baixo.

Você é um credor multifilial a sentir o teto. Toda a gente aqui diz ser multifilial; a diferença é a atribuição. Peça à demonstração que lhe mostre uma demonstração de resultados (P&L) por filial a partir do mesmo livro-razão dos empréstimos, e uma cadeia de aprovação que de facto impeça um oficial de filial de desembolsar acima do seu limite. O LoanDisk dá-lhe filiais ilimitadas a baixo custo, mas uma separação financeira por filial mais fina; o Lendbox e o Musoni dão-lhe atribuição e controlos a sério.

Você é uma SACCO ou cooperativa de crédito. A pergunta decisiva é se você capta depósitos. Se as poupanças e o capital social dos membros forem uma grande parte daquilo que gere, precisa de um tratamento completo de poupanças/quotas/depósitos — o Musoni ou o Cloudbankin foram construídos para isso. Se é orientado ao crédito (empréstimos a membros com contribuições leves) e a sua verdadeira dor é a contabilidade, a consolidação de filiais e o envelhecimento de grupos, uma ferramenta de crédito mais contabilidade como o Lendbox encaixa sem o peso de um sistema de core banking. Mapeie honestamente o seu livro de poupanças antes de escolher.

Conclusão

Dê ao LoanDisk o que é seu. É barato, é simples, está comprovado em mais de 60 países, e para uma loja de uma só filial que empresta a particulares faz o trabalho sem complicações nem uma fatura grande. Se é o seu caso, ficar onde está é perfeitamente válido — e preferimos dizer-lhe isso a vender-lhe algo de que não precisa.

Mas normalmente só se acaba numa página de alternativas se você bateu numa parede, e as paredes do LoanDisk são previsíveis: crédito em grupo que ele não consegue modelar a sério, contabilidade acrescentada por cima em vez de integrada, e "muitas filiais" que não se traduz em livros limpos por filial. São precisamente essas as coisas que decidem se você consegue escalar sem que o seu back office se desfie. O Lendbox foi construído para esse momento — contabilidade por partidas dobradas no núcleo, uma cascata de pagamentos a sério, envelhecimento de grupos e controlo genuíno ao nível da filial — e começa em $19/mês, por isso subir de patamar não significa pagar mais.

Se a sua parede é a contabilidade, o envelhecimento de grupos ou o controlo de filiais, o próximo passo é pequeno e reversível. Experimente grátis durante 7 dias. Importe o seu Excel numa tarde. Sem cartão. lendbox.io